-

电子产业半导体产业的繁荣完全仰仗无存储“建股”市场

发布时间:2020-01-23 07:47:29,阅读次数:480 - 原标题:“平安电子行业深度报告”存储的上行周期已经到来。我们正在等待非存储“建立库存”市场[电子产业:半导体产业繁荣全面上行等待非存储“建仓”市场]在2018年和2019年资本支出下降两年后,2020年存储产业的供应增长低于需求增长。预计2020年存储行业的供需形势将出现紧张平衡,动态随机存取存储器价格上涨预计将持续推进。最新预测是,2020年第一季度预计将出现价格上涨,全年价格上涨预测强劲。在与非门闪存(nand flash)的价格在11月再次反弹后,价格上涨趋势将在2020年上半年很有把握地继续。下半年,仍有必要观察三星平泽二厂的扩张速度和进度。两种周期、多项指标显示2020年半导体行业景气度全面上行:在本报告中,我们系统地提出了一种分析半导体行业商业周期的方法。由于存储行业中明显的资本支出/容量周期会影响行业价格和收入的波动,因此需要对资本支出进行单独的“中期周期”分析。上一个资本支出周期是3-4年。通过对仓储资本支出周期的分析,我们使用了三个主要指标:行业资本支出、行业供求和价格。非仓储资本支出稳步增长,资本支出周期波动不明显,但存在明显的库存周期。以分工模式为例,集成电路设计公司从向生产产品的晶圆代工制造商下订单,经历了四分之一的时间滞后,从而形成了库存周期的“短周期”波动。过去,周期时间跨度约为2年,其背后的根本驱动力是智能手机约2年的创新和变革周期。在分析非存储库存周期时,我们使用了集成电路设计制造商的库存周转天数和晶圆代工行业的收入同比指数。分析结果均显示,2020年前景看好,半导体行业2020年整体复苏乐观。非存储2020年有望进入“建库存”行情:2019q3集成电路设计行业库存已降至接近健康水平的位置(健康水平库存周转天数为60-65天)。从过去的历史经验来看,这是“建立库存”市场的转折点。结合晶圆代工制造商,特别是tsmc的前景,我们相信5g驱动的机器变革浪潮有望在2020年为集成电路设计行业提供建立库存的动力。晶圆代工收入将逐年进入上升周期,行业将迎来最佳投资机会。有人建议把重点放在它上面。资本开支低点后,存储上行周期已至:在2018年和2019年经历了资本支出的下降,2020年存储行业的供应增长低于需求增长。预计2020年存储行业的供需形势将出现紧张平衡,动态随机存取存储器价格上涨预计将持续推进。最新预测是,2020年第一季度预计将出现价格上涨,全年价格上涨预测强劲。在与非门闪存(nand flash)的价格在11月再次反弹后,价格上涨趋势将在2020年上半年很有把握地继续。下半年,仍有必要观察三星平泽二厂的扩张速度和进度。投资建议:建议关注2020年半导体行业全面复苏下的投资机会,关注存储制造商赵一、集成电路设计公司韦尔、紫光国威、晶圆代工cimc国际、华虹半导体、密封测试制造商常电科技、水晶科技、通福微功率、华天科技的创新。风险提示:5g手机渗透进度和出货量低于预期,动态随机存取存储器下游需求低于预期,与非门闪存下游需求低于预期,且膨胀率可变,存在贸易战升温的风险。

01从周期的视角研究半导体行业的景气半导体行业有三个周期:产品周期、资本支出/容量周期和库存周期。产品周期是所有周期和最长周期的基础。产品周期代表了――下游需求的驱动力,是影响半导体行业的最核心和最根本的因素。例如,个人电脑和手机是半导体行业发展过程中的两个主要产品周期。手机周期还可以进一步细分为3g/4g/5g手机周期。未来也可能是半导体的物联网/人工智能周期。产品周期(product cycle)是所有半导体周期背后最基本的力量,它决定着行业的基本趋势,影响着短期“库存周期”和中期“资本支出/生产周期”的绩效。资本支出/能力周期的本质是企业能力(中期生产功能)对盈利能力变化的延迟反应。资本支出/产能周期是由于投资产能释放的滞后,导致当时产能释放与需求不匹配。供求不平衡导致价格波动,结果

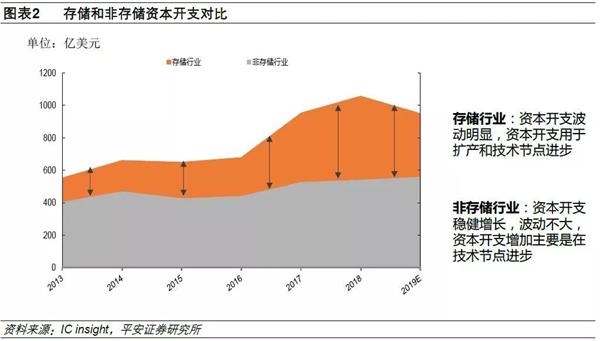

01从周期的视角研究半导体行业的景气半导体行业有三个周期:产品周期、资本支出/容量周期和库存周期。产品周期是所有周期和最长周期的基础。产品周期代表了――下游需求的驱动力,是影响半导体行业的最核心和最根本的因素。例如,个人电脑和手机是半导体行业发展过程中的两个主要产品周期。手机周期还可以进一步细分为3g/4g/5g手机周期。未来也可能是半导体的物联网/人工智能周期。产品周期(product cycle)是所有半导体周期背后最基本的力量,它决定着行业的基本趋势,影响着短期“库存周期”和中期“资本支出/生产周期”的绩效。资本支出/能力周期的本质是企业能力(中期生产功能)对盈利能力变化的延迟反应。资本支出/产能周期是由于投资产能释放的滞后,导致当时产能释放与需求不匹配。供求不平衡导致价格波动,结果 分析仓储行业,需要更加关注中间周期的“资本支出/生产能力”周期,根本原因与仓储的产品特性有关。与非存储相比,存储是一种标准化产品。一般来说,标准化产品没有提前收到订单进行复制的概念。相反,制造商完全做出生产决策。制造商通常会在储存价格和利润较好的年份积极扩大生产。考虑到标准化产品用户的粘性很低,大规模生产一方面可以平均分摊更高的折旧,另一方面可以争取更高的市场份额,并攫取行业定价发言权。因此,竞争性投资扩张和产能集中释放很容易发生,从而引发价格战。价格指数能很好地反映生产周期。价格上涨表明周期上升,价格下降表明周期下降。显然,存储行业的最佳投资机会是找到需求超过供应、价格上涨的阶段。库存周期的本质是企业供给(短周期生产函数)对经济需求的滞后反应,这是由短期信息不对称和时滞造成的。非存储行业没有明显的资本支出/容量周期,但有明显的库存周期。库存周期是如何形成的?在非存储行业,分工(集成电路设计、晶片铸造和密封测试方面的垂直分工)所占比例越来越大。让我们以分工为例。在分工模式下,晶圆代工厂商只有在接到订单后才会进行生产,严格控制自己的库存,并在集成电路设计公司和渠道中妥善保管库存。晶圆代工制造商从收到订单到发货总共需要四分之一的生产时间,因此集成电路设计制造商通常提前四分之一的时间下订单。集成电路设计师下订单时的“预期订单”和一个季度后的“实际订单”之间的不平衡将导致库存周期,参见图3。如图3所示,当预期订单少于实际订单,即供应少于初始需求时,集成电路设计公司将被动退库。当预期订单继续少于实际订单时,即供应继续少于需求时,集成电路设计公司将继续被动地去库存,并将产生主动补充库存的动力。库存持续补充后,供大于求。集成电路设计行业被动补充库存。库存持续补充后,集成电路设计行业的库存压力过高,这将产生积极移除库存的动力,从而形成集成电路设计行业的库存周期。集成电路设计行业作为晶圆代工行业的上游,其对供需关系的判断和对自身库存水平的控制将直接影响其晶圆代工的采购量。如图3所示,当库存周转天数低于健康水平时,集成电路设计制造商将增加对铸造制造商的购买,因此,铸造制造商的收入将增加。

分析仓储行业,需要更加关注中间周期的“资本支出/生产能力”周期,根本原因与仓储的产品特性有关。与非存储相比,存储是一种标准化产品。一般来说,标准化产品没有提前收到订单进行复制的概念。相反,制造商完全做出生产决策。制造商通常会在储存价格和利润较好的年份积极扩大生产。考虑到标准化产品用户的粘性很低,大规模生产一方面可以平均分摊更高的折旧,另一方面可以争取更高的市场份额,并攫取行业定价发言权。因此,竞争性投资扩张和产能集中释放很容易发生,从而引发价格战。价格指数能很好地反映生产周期。价格上涨表明周期上升,价格下降表明周期下降。显然,存储行业的最佳投资机会是找到需求超过供应、价格上涨的阶段。库存周期的本质是企业供给(短周期生产函数)对经济需求的滞后反应,这是由短期信息不对称和时滞造成的。非存储行业没有明显的资本支出/容量周期,但有明显的库存周期。库存周期是如何形成的?在非存储行业,分工(集成电路设计、晶片铸造和密封测试方面的垂直分工)所占比例越来越大。让我们以分工为例。在分工模式下,晶圆代工厂商只有在接到订单后才会进行生产,严格控制自己的库存,并在集成电路设计公司和渠道中妥善保管库存。晶圆代工制造商从收到订单到发货总共需要四分之一的生产时间,因此集成电路设计制造商通常提前四分之一的时间下订单。集成电路设计师下订单时的“预期订单”和一个季度后的“实际订单”之间的不平衡将导致库存周期,参见图3。如图3所示,当预期订单少于实际订单,即供应少于初始需求时,集成电路设计公司将被动退库。当预期订单继续少于实际订单时,即供应继续少于需求时,集成电路设计公司将继续被动地去库存,并将产生主动补充库存的动力。库存持续补充后,供大于求。集成电路设计行业被动补充库存。库存持续补充后,集成电路设计行业的库存压力过高,这将产生积极移除库存的动力,从而形成集成电路设计行业的库存周期。集成电路设计行业作为晶圆代工行业的上游,其对供需关系的判断和对自身库存水平的控制将直接影响其晶圆代工的采购量。如图3所示,当库存周转天数低于健康水平时,集成电路设计制造商将增加对铸造制造商的购买,因此,铸造制造商的收入将增加。考虑到实际集成电路设计行业的库存周期不会像我们图表3所示的那样完美,没有一成不变的方法可以清楚地表达我们“库存周转天数的健康水平”。我们需要找到一个更直观的循环规则。如图3所示,“集成电路设计行业库存周转天数”和“晶圆代工收入”的周期波动呈明显的倒“u”型。此外,晶圆代工收入的倒u型周期领先于集成电路设计行业库存周期天数的倒u型周期。这种领先是由集成电路设计制造商的订单和实际需求之间的时间延迟造成的。如前所述,这一时滞通常为四分之一。在下面的实际分析中,为了降低分析的难度,我们用倒u形来划分周期,这样更直观、更简单。

-

相关、相似的资讯

- 工业用水,就该“抠门”2020/01/22

- 2020年全国电力供需将总体平衡2020/01/22

- 地方两会部署楼市:坚持房住不炒 放宽落户限制2020/01/22

- 我国引资规模逆势增长再创新高2020/01/22

- 互联网企业为何热衷红包“撒钱”2020/01/22

- 热门关注

-

- 奋楫十年 天翼云以科技创新刷新“中国速度”每个时代都有各自标志性的生产力,这是时代的烙印,也是衡量经济社会发展水平和质...

- 连续三年亏损 苏宁易购遭“ST”5月5日,苏宁易购停牌,5月6日开市起,这个昔日的零售巨头股票简称将变为“ST易购...

- 苏宁易购筹划股权转让 神秘接盘方近日将亮相2016年成功引入淘宝中国作为重要股东后,时隔4年多时间,苏宁易购再次发布重磅消息...

- 未来金融就在眼前,火星数字资产银行荣获“2018年度区块链创新服务奖”7月5日,“2018区块链世界论坛・深圳峰会”在深圳京基100举行,作为全方位为数字资...

- 公交车司机9年未过团圆年,苏宁彩电助其实现心愿转眼春节就要到了,游子已经踏上了回家的归程。提起回家团圆,大家都是归心似箭,...