-

2019我国工程机械行业产业链上游市场分析

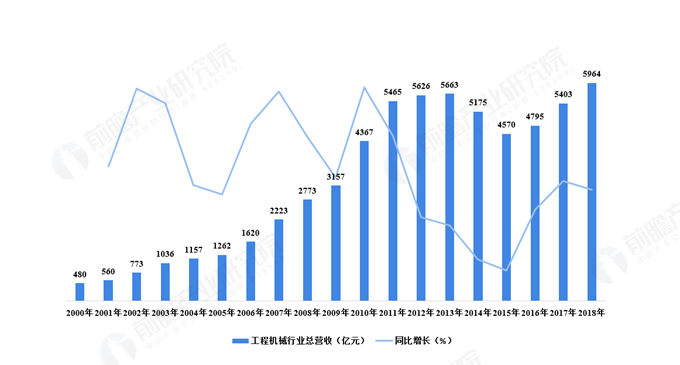

发布时间:2019-11-14 08:26:25,阅读次数:557 - 工程机械行业在历经五年之久的发展低潮以及2017年快速恢复和增长后,迎来了全面发展的2018年,全行业坚持高质量发展的工作要求,深入开展供给侧结构性改革,积极投身“一带一路”建设,取得了较好成绩,技术创新和盈利能力大幅度提升,市场销售继续保持快速增长,经协会统计汇总,在扣除不可比因素、重复数据和非工程机械产业营业收入之后,2018年全行业实现营业收入5964亿元,比2017年增长10.4%。

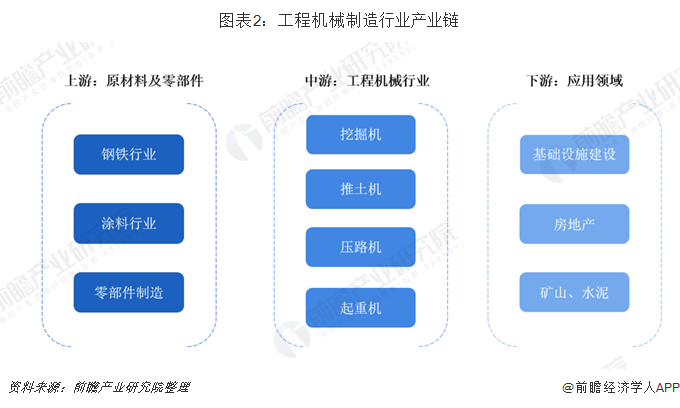

工程机械制造行业产业链工程机械产业上游主要为提供制造工程机械产品提供原材料的钢铁行业、电机行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。中游包括挖掘机、起重机、压路机、推土机等不同类型的工程机械制造企业;下游主要为对电线电缆有需求的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。

工程机械制造行业产业链工程机械产业上游主要为提供制造工程机械产品提供原材料的钢铁行业、电机行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。中游包括挖掘机、起重机、压路机、推土机等不同类型的工程机械制造企业;下游主要为对电线电缆有需求的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。 上游钢铁行业:粗钢产量和行业利润大幅提升2018年中国钢铁行业整体发展态势良好,行业利润大幅提升,同比增长幅度在全国规模以上工业大类行业中仅次于石油和天然气开采业据次位,高于工业行业的平均利润水平。全年看,钢价的持续较高水平和吨钢丰厚的毛利支撑中国钢铁工业向高质量迈进。供给侧改革成为支撑中国钢铁行业的较好发展的主要支柱。2018年,钢铁行业实现利润4704亿元,比上年增长39.3%。其中,黑色金属矿采选业利润73亿元,下降34.4%;黑色金属冶炼和压延加工业实现利润4029亿元,增长37.8%。2018年,全国钢材产量为11.06亿吨,与2017年同期相比增长5.53%,全国粗钢产量为9.28亿吨,与2017年同期相比增长11.54%;生铁产量为7.7亿吨,与2017年同期相比增长8.30%。

上游钢铁行业:粗钢产量和行业利润大幅提升2018年中国钢铁行业整体发展态势良好,行业利润大幅提升,同比增长幅度在全国规模以上工业大类行业中仅次于石油和天然气开采业据次位,高于工业行业的平均利润水平。全年看,钢价的持续较高水平和吨钢丰厚的毛利支撑中国钢铁工业向高质量迈进。供给侧改革成为支撑中国钢铁行业的较好发展的主要支柱。2018年,钢铁行业实现利润4704亿元,比上年增长39.3%。其中,黑色金属矿采选业利润73亿元,下降34.4%;黑色金属冶炼和压延加工业实现利润4029亿元,增长37.8%。2018年,全国钢材产量为11.06亿吨,与2017年同期相比增长5.53%,全国粗钢产量为9.28亿吨,与2017年同期相比增长11.54%;生铁产量为7.7亿吨,与2017年同期相比增长8.30%。 上游内燃机行业:2018年销量连续八个月环比下降根据中国内燃机工业协会《中国内燃机工业销售月报》按以往可比口径数据,2018年12月全国内燃机销量环比小幅增长,同比降幅依旧明显;2018全年销量同比下降,降幅与前11月略有扩大,5月-12月,连续八个月销量环比下降。整体看来,2018年全国内燃机销量相比2017年有所下滑。从单月来看,2月内燃机销量最低,1月和3月销量最高超500万台。12月,内燃机销量436.51万台,环比增长3.81%,同比下降16.95%;功率完成21498.53万千瓦,环比下降1.99%,同比下降16.25%;2018年内燃机销量5202.03万台,同比下降8.22%,功率完成256373.30万千瓦,同比下降4.07%。

上游内燃机行业:2018年销量连续八个月环比下降根据中国内燃机工业协会《中国内燃机工业销售月报》按以往可比口径数据,2018年12月全国内燃机销量环比小幅增长,同比降幅依旧明显;2018全年销量同比下降,降幅与前11月略有扩大,5月-12月,连续八个月销量环比下降。整体看来,2018年全国内燃机销量相比2017年有所下滑。从单月来看,2月内燃机销量最低,1月和3月销量最高超500万台。12月,内燃机销量436.51万台,环比增长3.81%,同比下降16.95%;功率完成21498.53万千瓦,环比下降1.99%,同比下降16.25%;2018年内燃机销量5202.03万台,同比下降8.22%,功率完成256373.30万千瓦,同比下降4.07%。 上游轴承制造业:产量小幅增长自1980年以来,经过数十年的发展,我国轴承产量迅速增加。伴随着经济总量的快速发展,我国轴承行业在技术、质量、管理等方面也取得了长足进步,但随着我国步入中等收入水平,社会对产品的技术、质量和服务的需求进一步提升,国家也进入重大经济结构调整期,进入“新常态”。2012年,我国轴承行业下游企业配套需要不足,出口放缓,轴承产量有所下滑;2015年,行业整体的转型升级还未适应我国经济结构调整的“新常态”,轴承产量出现下降;2018年,我国轴承产量达到215亿组,同比增长2.38%。

上游轴承制造业:产量小幅增长自1980年以来,经过数十年的发展,我国轴承产量迅速增加。伴随着经济总量的快速发展,我国轴承行业在技术、质量、管理等方面也取得了长足进步,但随着我国步入中等收入水平,社会对产品的技术、质量和服务的需求进一步提升,国家也进入重大经济结构调整期,进入“新常态”。2012年,我国轴承行业下游企业配套需要不足,出口放缓,轴承产量有所下滑;2015年,行业整体的转型升级还未适应我国经济结构调整的“新常态”,轴承产量出现下降;2018年,我国轴承产量达到215亿组,同比增长2.38%。

以上数据来源于前瞻产业研究院《》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

-

相关、相似的资讯

- 1亿美元!徐工拥抱全球、共享未来!2019/11/14

- 国货如何赶上新消费这趟车2019/11/14

- 欧美国家为什么限制使用人脸识别技术?2019/11/13

- 激光自动焊接快速发展背后的推动者2019/11/13

- 应用在现代无人船技术中的水质传感器2019/11/13

- 热门关注

-

- 奋楫十年 天翼云以科技创新刷新“中国速度”每个时代都有各自标志性的生产力,这是时代的烙印,也是衡量经济社会发展水平和质...

- 连续三年亏损 苏宁易购遭“ST”5月5日,苏宁易购停牌,5月6日开市起,这个昔日的零售巨头股票简称将变为“ST易购...

- 苏宁易购筹划股权转让 神秘接盘方近日将亮相2016年成功引入淘宝中国作为重要股东后,时隔4年多时间,苏宁易购再次发布重磅消息...

- 未来金融就在眼前,火星数字资产银行荣获“2018年度区块链创新服务奖”7月5日,“2018区块链世界论坛・深圳峰会”在深圳京基100举行,作为全方位为数字资...

- 公交车司机9年未过团圆年,苏宁彩电助其实现心愿转眼春节就要到了,游子已经踏上了回家的归程。提起回家团圆,大家都是归心似箭,...