-

电子病历百亿市场加速释放,医疗信息行业明确受益!

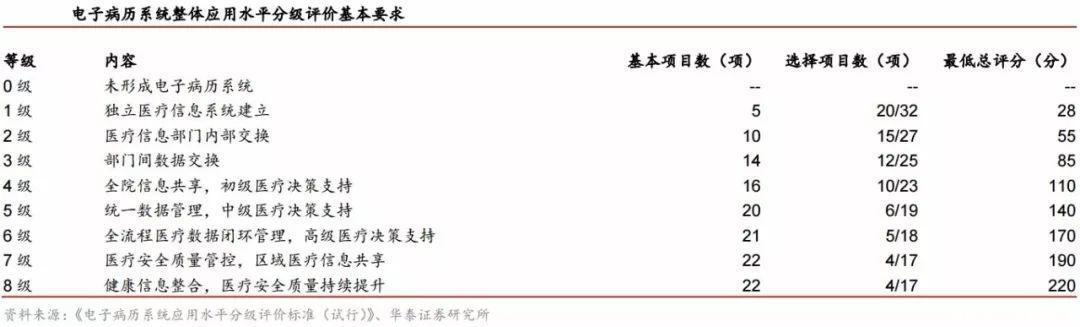

发布时间:2018-12-14 08:51:51,阅读次数:487 - 券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!2018年12月12日目录?电子病历百亿市场加速释放,医疗信息行业明确受益(华泰证券)?perc电池进入全盛阶段,龙头进入国产替代加速期(招商证券)?我国糖尿病患病率持续上升,创新药物或将变革市场(天风证券)?险企股价大幅背离内在价值,过度忧虑将增未来空间(中信建投)?银轮股份再收吉利大单,新能源热管理龙头地位确立(天风证券)1.电子病历百亿市场加速释放,医疗信息行业明确受益(华泰证券)国家卫健委医政医管局12月7日发布《关于印发电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)的通知》。相比8月底政策,本次通知新增对二级医院电子病历建设的明确要求,华泰证券认为,未来两三年内全国二、三级医院将密集推动电子病历系统建设,医疗信息化公司明确受益。

健全且标准化的电子病历能够记录全面的医疗信息,对院内信息共享和区域医疗资源协同平台的建设都具有重要意义。华泰证券认为,此次卫健委医政医管局对电子病历建设节奏提出明确要求,属于强制性政策,对医院信息化建设有非常强的约束力和促进作用。到期电子病历建设未达标的医院或将面临降级等风险,进而影响收费标准,因此医院有足够紧迫感提升电子病历系统水平。

健全且标准化的电子病历能够记录全面的医疗信息,对院内信息共享和区域医疗资源协同平台的建设都具有重要意义。华泰证券认为,此次卫健委医政医管局对电子病历建设节奏提出明确要求,属于强制性政策,对医院信息化建设有非常强的约束力和促进作用。到期电子病历建设未达标的医院或将面临降级等风险,进而影响收费标准,因此医院有足够紧迫感提升电子病历系统水平。 目前我国二级、三级医院电子病历评级参评率很低。根据行业草根调研,华泰证券预计超过2000家三级医院以及超过8000家二级医院均尚未参与电子病历评级。2017年全国三级医院电子病历水平平均在2级到3级之间,按三级医院达到四级平均需要700万元,二级医院达到三级平均需要300万元测算,电子病历系统升级空间有望达到380亿元。

目前我国二级、三级医院电子病历评级参评率很低。根据行业草根调研,华泰证券预计超过2000家三级医院以及超过8000家二级医院均尚未参与电子病历评级。2017年全国三级医院电子病历水平平均在2级到3级之间,按三级医院达到四级平均需要700万元,二级医院达到三级平均需要300万元测算,电子病历系统升级空间有望达到380亿元。 在实际建设过程中,病患流量较大的三级医院基本会直接参评电子病历5级或更高等级,病患流量较大的二级医院也更倾向于直接参评电子病历4级评审,因此实际市场需求可能会更大。2018年后医疗信息化领域政策发布密集程度及强制性进一步提升。政策持续加码直接推动了医疗信息化行业需求持续旺盛,成为医疗信息化行业增长的重要驱动力。《通知》的印发明确二、三级医院电子病历建设目标,华泰证券认为,电子病历百亿级市场有望在未来两三年内集中释放。

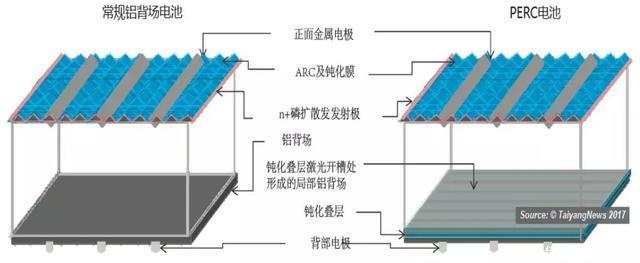

在实际建设过程中,病患流量较大的三级医院基本会直接参评电子病历5级或更高等级,病患流量较大的二级医院也更倾向于直接参评电子病历4级评审,因此实际市场需求可能会更大。2018年后医疗信息化领域政策发布密集程度及强制性进一步提升。政策持续加码直接推动了医疗信息化行业需求持续旺盛,成为医疗信息化行业增长的重要驱动力。《通知》的印发明确二、三级医院电子病历建设目标,华泰证券认为,电子病历百亿级市场有望在未来两三年内集中释放。 综合考虑公司业务、估值等因素,华泰证券重点推荐思创医惠(300078.sz)。根据三方数据平台剑鱼招标网数据,同口径下,思创医惠2018年前三季度单季中标项目金额分别同比增长124%、95%和184%,前三季度中标项目累计金额达3.2亿元。电子病历系统升级将带来全行业需求增量,建议关注卫宁健康(300253.sz)、创业软件(300451.sz)、和仁科技(300550.sz)、东软集团(600718.sh)、东华软件(002065.sz)。2.perc电池进入全盛阶段,龙头进入国产替代加速期(招商证券)perc光伏电池于2016~2017年开始上规模的应用,目前,单晶perc电池较普通产品的经济性非常明显,也迫使资产负债表能支撑的企业纷纷上perc电池或进行perc改造。招商证券估算全球perc存量产能在2015~2018年分别为5gw、12gw、30gw、58gw,2016~2018年新增产能分别7gw、18gw、28gw,预计2019年存量产能将达到90gw以上。

综合考虑公司业务、估值等因素,华泰证券重点推荐思创医惠(300078.sz)。根据三方数据平台剑鱼招标网数据,同口径下,思创医惠2018年前三季度单季中标项目金额分别同比增长124%、95%和184%,前三季度中标项目累计金额达3.2亿元。电子病历系统升级将带来全行业需求增量,建议关注卫宁健康(300253.sz)、创业软件(300451.sz)、和仁科技(300550.sz)、东软集团(600718.sh)、东华软件(002065.sz)。2.perc电池进入全盛阶段,龙头进入国产替代加速期(招商证券)perc光伏电池于2016~2017年开始上规模的应用,目前,单晶perc电池较普通产品的经济性非常明显,也迫使资产负债表能支撑的企业纷纷上perc电池或进行perc改造。招商证券估算全球perc存量产能在2015~2018年分别为5gw、12gw、30gw、58gw,2016~2018年新增产能分别7gw、18gw、28gw,预计2019年存量产能将达到90gw以上。 招商证券指出,国产设备由于在性能、价格、服务上都具备优势,在常规电池线设备环节正在全面的进口替代,其中,丝网印刷等环节已经基本完成国产化,常规pecvd、扩散、蚀刻等环节的设备,国产设备也开始占据高份额,perc的关键设备如氧化铝pecvd也在逐步开始国产化。

招商证券指出,国产设备由于在性能、价格、服务上都具备优势,在常规电池线设备环节正在全面的进口替代,其中,丝网印刷等环节已经基本完成国产化,常规pecvd、扩散、蚀刻等环节的设备,国产设备也开始占据高份额,perc的关键设备如氧化铝pecvd也在逐步开始国产化。 光伏电池设备环节产能比较集中,竞争也非常激烈,目前perc电池的盈利能力明显强于常规电池,主流企业纷纷加速建设perc电池。而国内企业正在经历国产化替代最快的阶段,主要企业的订单情况饱满,预收、存货与发出商品等指标保持强劲增长,预计后续业绩弹性也将比较高。

光伏电池设备环节产能比较集中,竞争也非常激烈,目前perc电池的盈利能力明显强于常规电池,主流企业纷纷加速建设perc电池。而国内企业正在经历国产化替代最快的阶段,主要企业的订单情况饱满,预收、存货与发出商品等指标保持强劲增长,预计后续业绩弹性也将比较高。 本轮perc升级正在加速推广阶段,而在perc的基础上,还有一些别的提升效率的技术在孵化或开始应用,后续继续升级改造的空间较大。另一方面,近几年随着光伏系统造价的快速下降,发电侧平价也更接近,经济性进一步凸显,也促使海外市场超预期增长。因此,招商证券认为从硅料到硅片到perc高效电池以及组件的需求都可能再超预期。在需求扩张中伴随着的技术进步与升级,将给电池等装备产业带来繁荣。

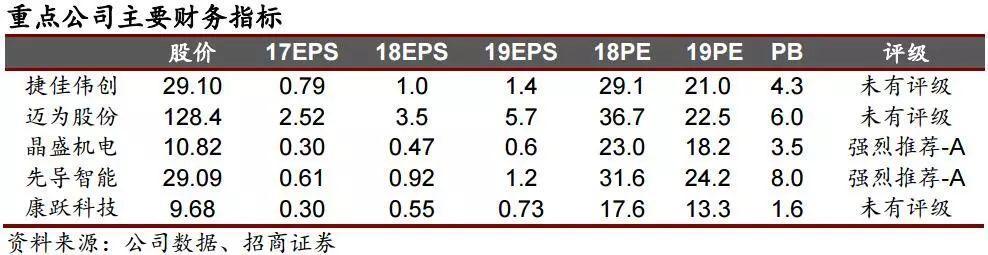

本轮perc升级正在加速推广阶段,而在perc的基础上,还有一些别的提升效率的技术在孵化或开始应用,后续继续升级改造的空间较大。另一方面,近几年随着光伏系统造价的快速下降,发电侧平价也更接近,经济性进一步凸显,也促使海外市场超预期增长。因此,招商证券认为从硅料到硅片到perc高效电池以及组件的需求都可能再超预期。在需求扩张中伴随着的技术进步与升级,将给电池等装备产业带来繁荣。 电池片环节主要企业可能有较大的业绩弹性,产业并购整合也可能加速,招商证券重点关注电池环节公司,捷佳伟创(300724.sz)、迈为股份(300751.sz);推荐晶盛机电(300316.sz)、先导智能(300450.sz);关注组件装备公司康跃科技(300391.sz)。

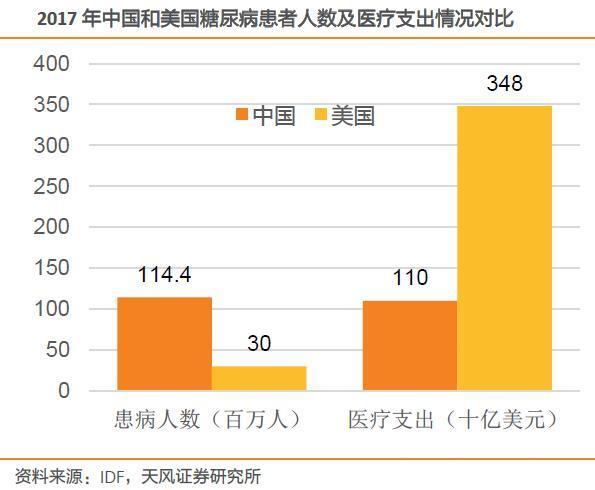

电池片环节主要企业可能有较大的业绩弹性,产业并购整合也可能加速,招商证券重点关注电池环节公司,捷佳伟创(300724.sz)、迈为股份(300751.sz);推荐晶盛机电(300316.sz)、先导智能(300450.sz);关注组件装备公司康跃科技(300391.sz)。 3.我国糖尿病患病率持续上升,创新药物或将变革市场(天风证券)2017年全球20-79岁人群中糖尿病患病人数约为4.25亿。我国是世界上糖尿病患者人数最多的国家,患者人数达1.14亿,患病率达10.9%,高于世界平均水平,且患者人数持续增长,预计到2045年我国糖尿病患者人数将会增长到1.2亿。

3.我国糖尿病患病率持续上升,创新药物或将变革市场(天风证券)2017年全球20-79岁人群中糖尿病患病人数约为4.25亿。我国是世界上糖尿病患者人数最多的国家,患者人数达1.14亿,患病率达10.9%,高于世界平均水平,且患者人数持续增长,预计到2045年我国糖尿病患者人数将会增长到1.2亿。 庞大的患者群体推高糖尿病市场规模,2017年全球糖尿病总医疗支出高达7270亿美元;我国糖尿病药物公立医疗机构市场销售额也从2013年的278亿元增长至2016年的410亿元。

庞大的患者群体推高糖尿病市场规模,2017年全球糖尿病总医疗支出高达7270亿美元;我国糖尿病药物公立医疗机构市场销售额也从2013年的278亿元增长至2016年的410亿元。 天风证券认为,相比发达国家,我国糖尿病患者数量接近美国的4倍,但总医疗支出不足美国的1/3,折合下来人均支出仅为美国的约1/12,我国糖尿病医疗支出存在提升潜力。

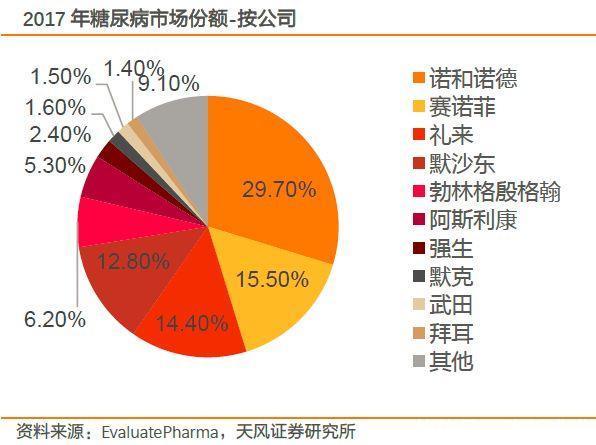

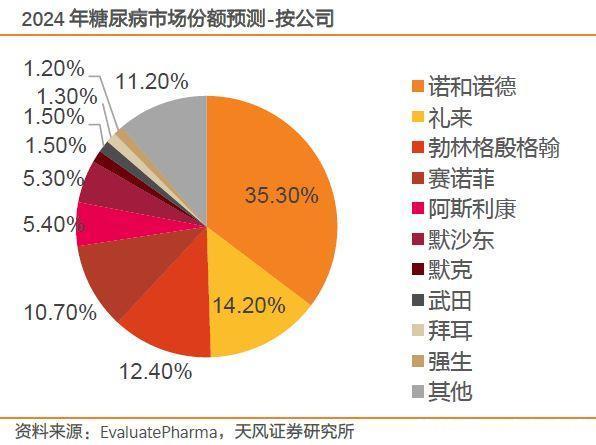

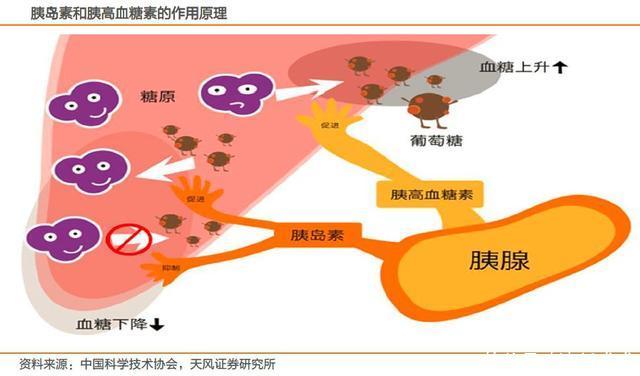

天风证券认为,相比发达国家,我国糖尿病患者数量接近美国的4倍,但总医疗支出不足美国的1/3,折合下来人均支出仅为美国的约1/12,我国糖尿病医疗支出存在提升潜力。 目前诺和诺德、礼来、赛诺菲、默沙东四大巨头占据全球绝大多数市场份额,cr4超70%,且预测到2024年其市场份额将会进一步提高。在我国,胰岛素和α-葡萄糖甘酶抑制剂药物销售额排名前列,2016年样本医院糖尿病用药金额药物top 10中,胰岛素类占4个。胰岛素主要针对一型糖尿病,经历了一代、二代和三代的发展,目前达到注射时间更灵活,起效更快的效果,但是依旧存在低血糖风险、增重风险、依从性高等缺点。

目前诺和诺德、礼来、赛诺菲、默沙东四大巨头占据全球绝大多数市场份额,cr4超70%,且预测到2024年其市场份额将会进一步提高。在我国,胰岛素和α-葡萄糖甘酶抑制剂药物销售额排名前列,2016年样本医院糖尿病用药金额药物top 10中,胰岛素类占4个。胰岛素主要针对一型糖尿病,经历了一代、二代和三代的发展,目前达到注射时间更灵活,起效更快的效果,但是依旧存在低血糖风险、增重风险、依从性高等缺点。

天风证券称,糖尿病相关药物研发的重要方向是克服胰岛素存在的不足,胰岛素改良药物如口服胰岛素、超长效胰岛素致力于克服胰岛素注射频繁、不便等不足,智能化设备如人工胰腺、智能胰岛素贴片降低胰岛素注射难度。除了对目前胰岛素疗法的改良,糖尿病的创新治疗方式尤其值得关注。以remd-477项目为例,该疗法以干扰胰高血糖素升高血糖的机制平衡血糖浓度,绕开了胰岛素的困境,i期临床试验数据显示能够显著减少胰岛素用量,同时也降低了患者的血糖水平。

天风证券称,糖尿病相关药物研发的重要方向是克服胰岛素存在的不足,胰岛素改良药物如口服胰岛素、超长效胰岛素致力于克服胰岛素注射频繁、不便等不足,智能化设备如人工胰腺、智能胰岛素贴片降低胰岛素注射难度。除了对目前胰岛素疗法的改良,糖尿病的创新治疗方式尤其值得关注。以remd-477项目为例,该疗法以干扰胰高血糖素升高血糖的机制平衡血糖浓度,绕开了胰岛素的困境,i期临床试验数据显示能够显著减少胰岛素用量,同时也降低了患者的血糖水平。 天风证券认为,糖尿病患者人群庞大且人数不断增加,对糖尿病药物有较大需求。目前糖尿病药物中胰岛素占比大、使用患者依赖度高;随着新药的研发,未来存在出现颠覆胰岛素新药的可能性,重塑糖尿病药物市场。天风证券建议关注在糖尿病创新领域布局领先以及在当前糖尿病市场中占据优势的标的。①九芝堂(000989.sz):布局糖尿病创新疗法领域,持有科信美德股权,remd-477对一型糖尿病药物的研发具有替代胰岛素的可能性,解盲结果值得期待;②通化东宝(600867.sh):国内领军的重组人胰岛素企业,布局三代胰岛素,甘精胰岛素有望明年一季度获批,开启新的业绩增长点。

天风证券认为,糖尿病患者人群庞大且人数不断增加,对糖尿病药物有较大需求。目前糖尿病药物中胰岛素占比大、使用患者依赖度高;随着新药的研发,未来存在出现颠覆胰岛素新药的可能性,重塑糖尿病药物市场。天风证券建议关注在糖尿病创新领域布局领先以及在当前糖尿病市场中占据优势的标的。①九芝堂(000989.sz):布局糖尿病创新疗法领域,持有科信美德股权,remd-477对一型糖尿病药物的研发具有替代胰岛素的可能性,解盲结果值得期待;②通化东宝(600867.sh):国内领军的重组人胰岛素企业,布局三代胰岛素,甘精胰岛素有望明年一季度获批,开启新的业绩增长点。 4.险企股价大幅背离内在价值,过度忧虑将增未来空间(中信建投)2018年,保险股经历了多方面的利空影响后,股价和估值均遭受了大幅下调。进入2019年,市场主要对保险股担忧之处在于长期国债收益率下行对上市险企投资收益的拖累。

4.险企股价大幅背离内在价值,过度忧虑将增未来空间(中信建投)2018年,保险股经历了多方面的利空影响后,股价和估值均遭受了大幅下调。进入2019年,市场主要对保险股担忧之处在于长期国债收益率下行对上市险企投资收益的拖累。 保险行业经营模式显著改变,投资与负债通过现金流相互影响,由负债驱动投资的商业模式逐步深化。投资收益分为投资收益率和投资资产规模影响价值增长。经中信建投测算,上市险企在十年期国债较过去十年收益率中枢3.5%下行100个基点、150个基点的情况下,投资收益率下行至4%分别需要10年以上及5年的时间,投资收益率下行是缓慢的行为。

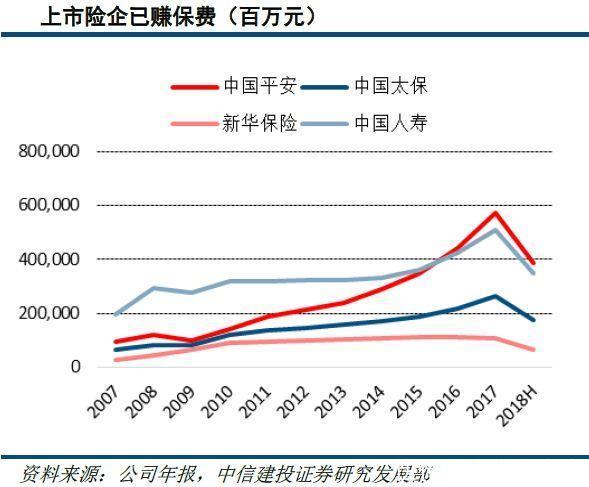

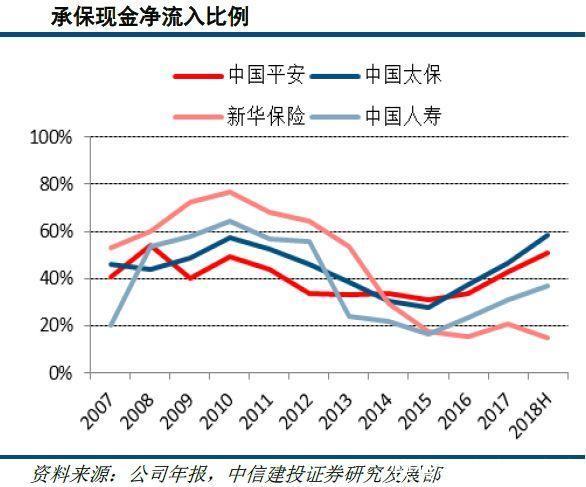

保险行业经营模式显著改变,投资与负债通过现金流相互影响,由负债驱动投资的商业模式逐步深化。投资收益分为投资收益率和投资资产规模影响价值增长。经中信建投测算,上市险企在十年期国债较过去十年收益率中枢3.5%下行100个基点、150个基点的情况下,投资收益率下行至4%分别需要10年以上及5年的时间,投资收益率下行是缓慢的行为。 上市险企投资资产规模的增速分化由承保利润占已赚保费的比例和新增投资资产占承保利润的比例共同加剧。中国平安、中国太保2019年保单集中到期满期给付压力更小。新华保险长久期险种占比提升最快,边际改善最明显。新增投资资产占比随着期交保费的占比提升及保单期限的拉长,现金流“大进大出”的现象逐步改善,目前中国太保、中国平安占比最高,2018年上半年随着新华保险“惠福宝”的保单逐步到期,已经呈现明显的改善。

上市险企投资资产规模的增速分化由承保利润占已赚保费的比例和新增投资资产占承保利润的比例共同加剧。中国平安、中国太保2019年保单集中到期满期给付压力更小。新华保险长久期险种占比提升最快,边际改善最明显。新增投资资产占比随着期交保费的占比提升及保单期限的拉长,现金流“大进大出”的现象逐步改善,目前中国太保、中国平安占比最高,2018年上半年随着新华保险“惠福宝”的保单逐步到期,已经呈现明显的改善。

展望2019年,中信建投认为,在监管收紧,快速返还型产品销售受限,但理财产品收益率对保单结算利率冲击缩小的情况下,预计储蓄型新单保费与2018年持平,保障型保费同比上升30%,行业新业务价值预计同比上升8%。相比净利润,剩余边际更能反映企业未来利润的现值。假设剩余边际摊销比例稳定,中国平安剩余边际2019年仍将维持28%的高增速。

展望2019年,中信建投认为,在监管收紧,快速返还型产品销售受限,但理财产品收益率对保单结算利率冲击缩小的情况下,预计储蓄型新单保费与2018年持平,保障型保费同比上升30%,行业新业务价值预计同比上升8%。相比净利润,剩余边际更能反映企业未来利润的现值。假设剩余边际摊销比例稳定,中国平安剩余边际2019年仍将维持28%的高增速。 中信建投指出,市场担忧投资收益率不达预期造成内含价值虚高。中国平安、中国太保、新华保险、中国人寿的内含价值对投资收益率的敏感度分别为0.09%、0.15%、0.15%、0.17%。在十年期国债中枢下行100个基点、200个基点的情况下,内含价值下调的比例在5%~10%,11%~20%的区间之内。短期利率下行对于上市险企内含价值可信度的影响相对有限。

中信建投指出,市场担忧投资收益率不达预期造成内含价值虚高。中国平安、中国太保、新华保险、中国人寿的内含价值对投资收益率的敏感度分别为0.09%、0.15%、0.15%、0.17%。在十年期国债中枢下行100个基点、200个基点的情况下,内含价值下调的比例在5%~10%,11%~20%的区间之内。短期利率下行对于上市险企内含价值可信度的影响相对有限。 相对估值法根据戈登模型,中国平安、中国太保、新华保险、中国人寿合理的p/ev应为:2.13、1.88、1.75、1.63倍,与当前上市险企股价与2019年每股内含价值的比0.93倍0.68倍、0.64倍、0.64倍大幅背离。绝对估值法下,假设10年为未来新签发保单年份,新业务价值增长率为5%,合理新业务价值倍数应为7.5,当前隐含新业务价值倍数中国平安-0.75、中国太保-8.6、新华保险-6.8、中国人寿-7.4显著背离合理估值。中信建投认为,保险股价值显著低估,推荐买入,建议关注:新华保险(601336.sh)、中国太保(601601.sh)。5.银轮股份再收吉利大单,新能源热管理龙头地位确立(天风证券)银轮股份(002126.sz)日前发布公告成,近期收到吉利子公司威睿电动be12纯电平台液冷板定点通知。

相对估值法根据戈登模型,中国平安、中国太保、新华保险、中国人寿合理的p/ev应为:2.13、1.88、1.75、1.63倍,与当前上市险企股价与2019年每股内含价值的比0.93倍0.68倍、0.64倍、0.64倍大幅背离。绝对估值法下,假设10年为未来新签发保单年份,新业务价值增长率为5%,合理新业务价值倍数应为7.5,当前隐含新业务价值倍数中国平安-0.75、中国太保-8.6、新华保险-6.8、中国人寿-7.4显著背离合理估值。中信建投认为,保险股价值显著低估,推荐买入,建议关注:新华保险(601336.sh)、中国太保(601601.sh)。5.银轮股份再收吉利大单,新能源热管理龙头地位确立(天风证券)银轮股份(002126.sz)日前发布公告成,近期收到吉利子公司威睿电动be12纯电平台液冷板定点通知。 吉利be12平台液冷板定点预计2021年开始批产,公司公告预计全生命周期销售11.5亿元。车型平台生命周期一般5~8年计算,假设be12平台规划生命周期为6年,预计批产稳定后年销售额在2.5~3.0亿元左右。假设电池冷却板产品价格区间为500~1000元区间,全生命周期平台车型销量对应115万~230万辆,按750元的中间价来估算,全生命周期平台车型销量在150万辆左右。天风证券指出,公司此前已在新能源热管理方向上配套了宁德时代、吉利、比亚迪、宇通等国内主流客户,产品覆盖面较广,包括高低温水箱,电池深冷器、电池冷却板、电机冷却机、电控冷却机、前端冷却模块等,随配套产品种类变化和增加,单车配套价值量也在持续提升。今年除吉利be12平台外,公司上半年还拿到了pma平台热交换总成定点,11月拿到了来自长安福特的首个合资车企电池冷却板定点。对公司未来持续拿到主流自主车企和合资、外资车企新能源产品定点、订单持乐观预期。

吉利be12平台液冷板定点预计2021年开始批产,公司公告预计全生命周期销售11.5亿元。车型平台生命周期一般5~8年计算,假设be12平台规划生命周期为6年,预计批产稳定后年销售额在2.5~3.0亿元左右。假设电池冷却板产品价格区间为500~1000元区间,全生命周期平台车型销量对应115万~230万辆,按750元的中间价来估算,全生命周期平台车型销量在150万辆左右。天风证券指出,公司此前已在新能源热管理方向上配套了宁德时代、吉利、比亚迪、宇通等国内主流客户,产品覆盖面较广,包括高低温水箱,电池深冷器、电池冷却板、电机冷却机、电控冷却机、前端冷却模块等,随配套产品种类变化和增加,单车配套价值量也在持续提升。今年除吉利be12平台外,公司上半年还拿到了pma平台热交换总成定点,11月拿到了来自长安福特的首个合资车企电池冷却板定点。对公司未来持续拿到主流自主车企和合资、外资车企新能源产品定点、订单持乐观预期。 公司主营汽车、工程机械热交换产品,已通过长时间积累工艺技术、做大规模+提升经营效率来降低成本,从而进入正向循环。同时,银轮过去8年里先后收购了博尼格、湖北美标、银顺机械、tdi、天安机械等公司,在机械加工工艺领域内实现了较好整合,巩固了行业地位。天风证券认为,从短期看,国内外商用车、工程机械需求提供业绩基盘;从中期看,公司已开始对全球乘用车热管理系统进行更广阔的出口替代,目前已是通用全球、福特全球供应商,且已通过德国大众供应商审核,并为海外车企进行同步开发;从长期看,公司步入新能源汽车热管理成长大通道,随中高端新能源汽车快速出新、上量,公司配套单车价值量和份额将持续提升。

公司主营汽车、工程机械热交换产品,已通过长时间积累工艺技术、做大规模+提升经营效率来降低成本,从而进入正向循环。同时,银轮过去8年里先后收购了博尼格、湖北美标、银顺机械、tdi、天安机械等公司,在机械加工工艺领域内实现了较好整合,巩固了行业地位。天风证券认为,从短期看,国内外商用车、工程机械需求提供业绩基盘;从中期看,公司已开始对全球乘用车热管理系统进行更广阔的出口替代,目前已是通用全球、福特全球供应商,且已通过德国大众供应商审核,并为海外车企进行同步开发;从长期看,公司步入新能源汽车热管理成长大通道,随中高端新能源汽车快速出新、上量,公司配套单车价值量和份额将持续提升。 公司为热管理行业龙头公司,客户优质、产品不断由零件向模组系统集成,短期工程机械需求推动业绩、并受益于国六排放标准逐步实施,中期不断对全球乘用车市场进行出口替代,长期受益于新能源汽车热管理行业持续成长。天风证券预计公司2018~2019年归母净利3.6亿、4.2亿元,增速16%、17%,eps0.45、0.53元,对应当前估值16.5倍、14.1倍,维持“买入”评级。

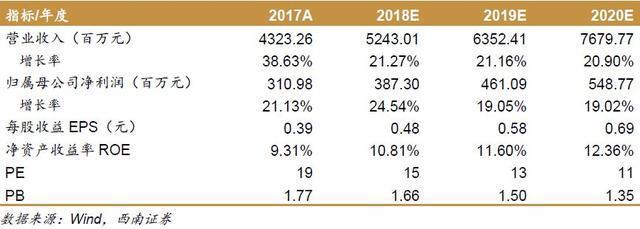

公司为热管理行业龙头公司,客户优质、产品不断由零件向模组系统集成,短期工程机械需求推动业绩、并受益于国六排放标准逐步实施,中期不断对全球乘用车市场进行出口替代,长期受益于新能源汽车热管理行业持续成长。天风证券预计公司2018~2019年归母净利3.6亿、4.2亿元,增速16%、17%,eps0.45、0.53元,对应当前估值16.5倍、14.1倍,维持“买入”评级。 西南证券预计2018~2020年公司归母净利润3.9/4.6/5.5亿,eps分别为0.48/0.58/0.69元,对应估值为15倍、13倍、11倍,维持“买入”评级。

西南证券预计2018~2020年公司归母净利润3.9/4.6/5.5亿,eps分别为0.48/0.58/0.69元,对应估值为15倍、13倍、11倍,维持“买入”评级。 朋友你甘心一辈子打工吗?看懂互联网发展趋势实现创业梦想,收入实现六位数+妖山舞灵山林久⑤灵柒久开始赚钱吧!【资讯关键词】: 【打印】【关闭】【返回顶部】版权声明:本网未注明出处和转载的,是出于传递更多信息之目的,并不意味 着赞同其观点或证实其内容的真实性。如转载作品侵犯作者署名权,或有其他诸如版权、肖像权、知识产权等方面的伤害,并非本网故意为之,在接到相关权利人通知后将立即加以更正。联系电话:0571-87774297。机电之家提供《企业资讯稿》发布接口。

朋友你甘心一辈子打工吗?看懂互联网发展趋势实现创业梦想,收入实现六位数+妖山舞灵山林久⑤灵柒久开始赚钱吧!【资讯关键词】: 【打印】【关闭】【返回顶部】版权声明:本网未注明出处和转载的,是出于传递更多信息之目的,并不意味 着赞同其观点或证实其内容的真实性。如转载作品侵犯作者署名权,或有其他诸如版权、肖像权、知识产权等方面的伤害,并非本网故意为之,在接到相关权利人通知后将立即加以更正。联系电话:0571-87774297。机电之家提供《企业资讯稿》发布接口。 -

相关、相似的资讯

- 家电板块力压群雄 超预期表现可期2018/12/14

- 2018年这七大民生目标已落地 看你受益多少?2018/12/14

- 德国机械设备制造行业希望进一步拓展中国市场2018/12/13

- 以“四个建设”推动建材行业结构调整和转型升级2018/12/13

- 未来十年全球新增并网风电装机容量将超680吉瓦2018/12/13

- 热门关注

-

- 奋楫十年 天翼云以科技创新刷新“中国速度”每个时代都有各自标志性的生产力,这是时代的烙印,也是衡量经济社会发展水平和质...

- 连续三年亏损 苏宁易购遭“ST”5月5日,苏宁易购停牌,5月6日开市起,这个昔日的零售巨头股票简称将变为“ST易购...

- 苏宁易购筹划股权转让 神秘接盘方近日将亮相2016年成功引入淘宝中国作为重要股东后,时隔4年多时间,苏宁易购再次发布重磅消息...

- 未来金融就在眼前,火星数字资产银行荣获“2018年度区块链创新服务奖”7月5日,“2018区块链世界论坛·深圳峰会”在深圳京基100举行,作为全方位为数字资...

- 公交车司机9年未过团圆年,苏宁彩电助其实现心愿转眼春节就要到了,游子已经踏上了回家的归程。提起回家团圆,大家都是归心似箭,...